2020-03-26 15:26:11 作者: 来源:

首创置业总裁钟北辰

2018年11月,刚刚履新首创置业总裁的钟北辰亮相某城市运营时代发展峰会,站在灯光熠熠舞台之上,他开玩笑地说:如果把你装进一个麻袋里,扔到北京、合肥、杭州等城市,解开麻袋,你还能分清自己在哪里吗?

人无我有,才能在群雄逐鹿的地产江湖中争得一席之地。近年来,首创置业试图在文创产业、城市更新、产业园区等领域拓显国企区别于它人及城市腾笼换鸟的底色,用他的话来讲:“老瓶”装“新酒”,让“新酒”更有意思。

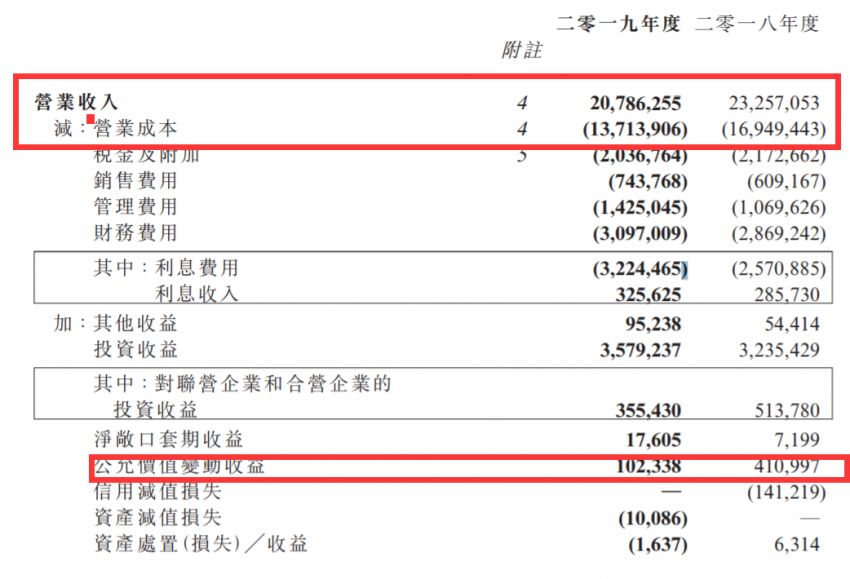

3月23日晚间,首创置业公布2019年全年销售额。钟北辰也上交了上任一年以来首份完整的成绩单。年内集团实现签约销售金额人民币808.1亿元,同比增长14.4%;实现营业收入207.86亿元,同比减少11%;归属股东净利润21.22亿元,同比增长约10%;基本每股收益人民币0.43元较2018年基本每股收益人民币0.45元有所下滑。距离千亿的约定有所止步,成绩总体而言,差强人意。

值得关注的是,合营企业在发展方面取得阶段性进展。在叩响千亿之门的进途中,首创置业也在通过一系列增肌、减脂、活血的方式打通国字头房企的谋变之路。

增肌:毛利率涨7个百分点

新设华东分部 聚焦城市产品圈层生意

钟北辰说,首创现在不叫自己开发商,而是房产商,希望更多地转型到城市更新中来。在饱受转让项目股权、发债融资等诸多争议后,拓新成为2019年的主旋律。

公告显示,2019年,首创置业实现营业税后毛利率约33%,与2018年26%的毛利率相比增加7个百分点,主要原因是本期物业开发销售业务毛利率升高。资产总额达人民币1852.7亿元,其中,流动资产为人民币1553.78亿元,非流动资产为人民币298.92亿元。

此外,公允价值变动收益从4.1亿元减少到1亿元人民币。投资性房地产估值的主要受商业地产项目估值影响,略有微降。

首创在创新方面曾未止步,即便是谋变前路仍有荆棘。不论是钟北辰在担任首创钜大董事会主席时创新电商平台“钜MAX”,建立可持续资本循环平台,亦或是担任首创置业总裁后推出一系列加快文创、城市更新及长租公寓等新领域布局的组合拳。文创业务、高科技产业地产、租赁住房在年报中被视为三大创新业务。

2018年4月以来,首创置业从原本的“住宅+商业”业务延伸到地产开发、资产管理、文创及产业地产、私募基金、长租公寓等多个方面。

不过知易行难的是,风财讯根据年报计算显示,房地产销售业务收入为155.7亿元,虽然有所减少,但依然在主营业务中占据压倒性优势。占7.7亿元的投资物业租赁收入增加了49%。

2018年营业占比

钟北辰曾透露,2018年到2022年,首创置业将在园区建设、产业投资、内容深度上形成三个持续递进的业务结构,目标到2022年实现文创产业投资面积为100万平方米。目前首创置业的文创项目已经储备了19个,预计2020年会达到60万平方米,争取达到100万平方米。

事实上,首创置业也在依靠一些新鲜血液改变企业拿地重心。在城市圈方面,风财讯特别注意到其将原有的上海分布扩展为华东分部。其他7个分部分别为北京分部、天津分部、成渝分部、其他分部、奥特莱斯业务分部、其他投资性房地产分部及土地一级开发分部(包括棚户区改造)。

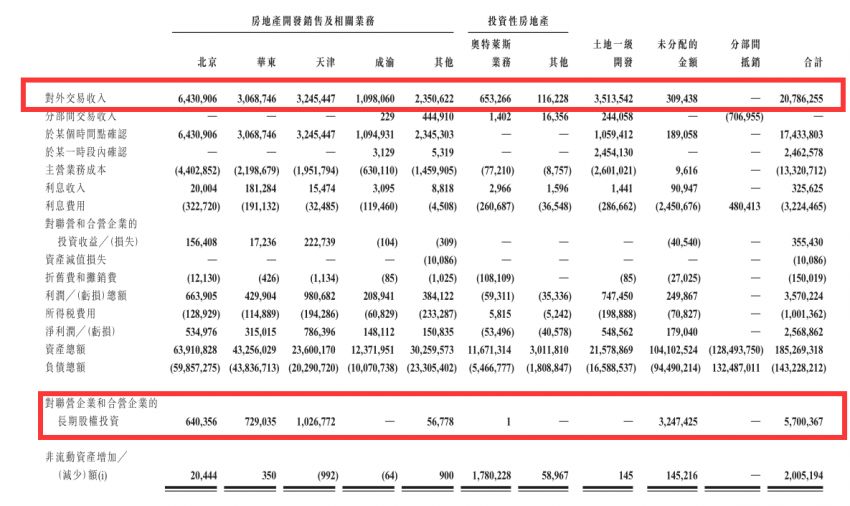

首创置业给出的解释是,随着江苏、浙江等华东地区房地产销售业务范围的逐渐扩大,本集团将上海分部以及原包含在其他分部中的江苏、浙江等公司的业务统一由新设立的华东分部进行管理,而在对外交易收入中北京仍旧占据重要位置,占比为30.94%。

事实上,立足北京,钟北辰希望首创能走到全国,2019年新获二级开发项目22个,总建筑面积778.9万平方米,总投资额人民币355.5亿元,截至2020年1月住宅业务新进入东莞、厦门、宁波和郑州等市场,新获昆明市滇中新区长水机场项目,规划总建筑面积177.6万平方米,主要聚焦三大城市圈及潜力型强二线单核城市。

减脂:腾挪出售部分股权 弱化国外交易

在房企转型进入“深水区”,品牌化、差异化已成为攻城略地、群雄逐鹿的重要利器,而产品及规模就像天平上的两端,只有同时“加力”才会保持有效平衡。

与2018年强投资、冲规模与快周转不同的是,2019年,首创置业的步调显然慢了下来,去库存、降杠杆,优化结构配置。

据年报披露,首创置业在2019年间拥有包括昆明、天津、佛山、杭州朗园、成都、厦门附属公司100%股权,厦门首置翔发房地产开发有限公司、昆明崑仑首置部分股权。此外,首创置业还收购昆山市广盛100%股权、重庆昂迪建设工程有限公司100%股权、北京西朗园文化发展有限公司80%股权;出售并持有的北京天城永元置业有限公司50%股权,北京金谷创展置业有限责任公司(49%股权),以天津瑞和置业有限公司为平台,共同开发武清2 – 2号地块房地产项目等。

通过一系列举措,首创置业试图通过一系列合营“断臂”及去“粗”取“精”优化其项目的结构,实现分摊市场性结构性风险。

在城市圈及产品圈双圈优化之外,在对外交易收入方面,首创置业明显减少了海外业务规模。早在2014年,首创置业就曾从立足国内、投资海外市场,牵手电商、试水互联网金融服务,积极谋变,2019年在这方面的业务已经有明显回缩。

年报显示,本公司及其主要子公司的业务多数位于中国。二零一九年度,集团自其他国家的交易收入为人民币为546.2万元,比2018年946.8万元下降42%。二零一九年度,自土地一级开发分部一位客户取得的营业收入为人民币1,087,739,000元,占本集团营业收入的5.2%。

在城市全方面,三大核心城市圈实现签约额人民币715.3亿元。占比近90%;其中大本营京津冀地区实现签约额人民币490.4亿元,占比达60.7%,长三角地区签约额同比增长156%。

增肌及强骨自然离不开“奶粉”及“粮食”。截至报告期末,集团拥有土地储备总建筑面积1,661万平方米(本公司权益面积1,076万平方米),土地储备总地上建筑面积1,242万平方米(本公司权益面积801万平方米)。土地储备总建筑面积中,约88%为发展物业,12%为投资性物业。

活血:花式担保融资疏通“任督二脉”

隐形利润待价而沽

企业如同一个有机体,除了增肌、减脂之外,作为身体机能畅通有无的活血显然不可或缺,首创置业也多次透过资本手段调节债务结构。

2018年首创置业曾高调喊话:“2020年首创置业要达到1400亿元,重回到行业前30强”,在2019年末,钟北辰在接受风财讯的独家专访时曾表示,要把负债率控制住,降低杠杆,也符合国家的大政方针,不会片面地追求规模,会保持适度的规模,“800亿就很好,我们重在有质量的发展。”(独家对话④ |钟北辰:旧瓶装新酒,首创的“首创”)

诚然,走得稳显然比走得快更加受人青睐。所以,在规模及负债面前,选择需要一种平衡。据公开数据显示,2019年下半年以来,首创置业先后通过ABS、公司债、中期票据等多种方式筹措资金约300亿元。

年报实现,2019年,首创置业总负债为人民币1432.28亿元,,较2018年的1315.16亿元微涨8%。其中,流动负 债为人民币692.62,69亿元,非流动负债为人民币739.66亿元,股东权益为人民币420.4亿元,负债率为77.3%,较去年下降0.2个百分点。

2020年以来,首创置业陆续通过美元票据、配股计划、公司债等方式筹措资金近90亿元。仅2019年下半年,首创置业先后通过ABS、公司债、中期票据等多种方式筹措资金约300亿元。

风财讯梳理年报发现,首创置业成功落地首单债转股,实现权益融资人民币10亿元。截止二零一九年底,公司存量债务加权平均成本仅为5.39%;虽然应付票据及一年内到期的非流动负债有微涨,但是,短期债款为17.18亿元,较2018年的27.49亿元下降37.5%。

2019年全年,首创置业的融资动作均用于偿还现有债务,以及个别用于项目开发建设,其中不计负债、计权益的永续债是其最为主要的选择。

据年报披露,首创置业拥有Central Plaza根据中期票据及永续证券计划,通过兴瀚资产、华鑫国际信托、华澳国际信托、发行债权融资计划、中期有限票据等共14项。今年3月17日,首创置业为北京西黄村新城合作项目10亿借款提供连带担保。

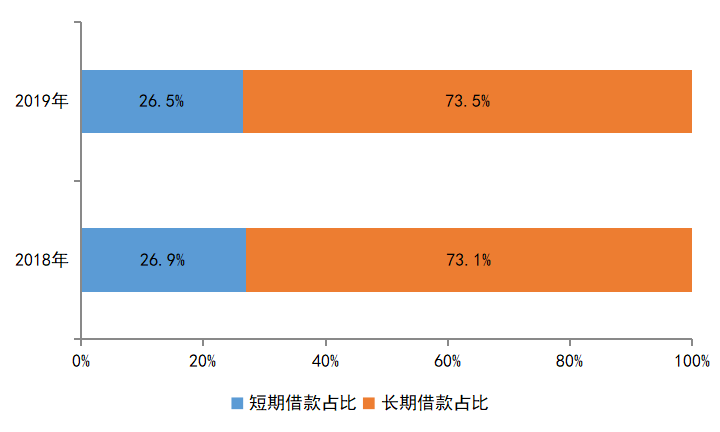

除了借助外在力量,首创置业也在融资方面打造“内生力”。首金资本定位首创置业旗下金融平台,主要投向地产开发、资产管理、文创及产业地产、私募股权、海外地产等五大基金方向。据伽玛智库统计数据显示,2019年首创置业的短债借款占比达到26.5%,长期借款占比为73.5%。短债较2018年略有减少。

(数据来源:企业发布,伽马智库蔡艳平整理)

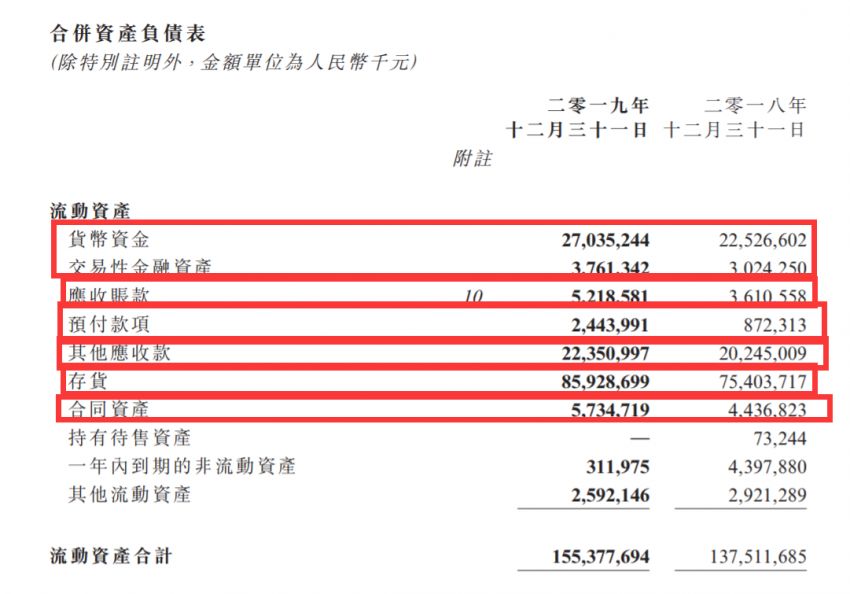

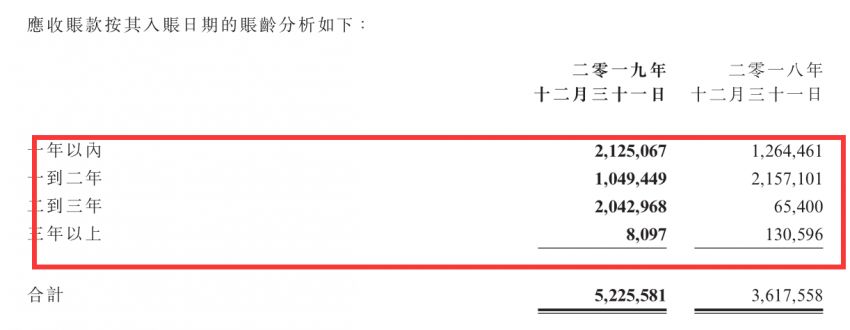

年内,首金资本投资住宅、商办综合体、文创园、集体用地租赁住房等项目11个,地产开发及资产运营项目总资产规模逾人民币300亿元。此外,2019年应收账款达到52.19亿元,同比增加24%;其他应收款约223亿元,同比增加44%;存货达到859亿元,相较于2018年增加13%。这也意味着在接下来的2020年在收入增加方面首创置业依旧有较为足够的砝码。

钟北辰曾说,首创置业之于他而言,最棘手的问题仍然在棘手,就是如何把企业做好、做强、做大,在市场上有更大的竞争力。这个不存在棘手的问题,而是对我个人以及管理班子和首创置业最大的挑战。

前有原首创董事长刘晓光打下稳固“江山”做依靠,首创曾以325.1亿元的销售额冲至行业23位,后有前任首创置业总裁唐军建立的平稳增长做基础,在钟北辰的带动之下,首创置业被视为“站在巨人的肩膀上行走”的国字头房企。2020年开年,受疫情影响,各大企业延迟复工、线下售楼部关闭、成交量大打折扣,它又会如何面对千亿险滩?

上一篇:姻果情感怎么样?看完这些你再决定!

下一篇:独家|豪宅一哥张大东确认加盟九鼎